Cyberversicherungen: Für alle Fälle geschützt in der digitalen Welt?

Cyberpolicen sind ein verhältnismäßig junges Produkt im Portfolio von Versicherungsgesellschaften. Für wen sie sinnvoll sind und was sie überhaupt können, lesen Sie hier.

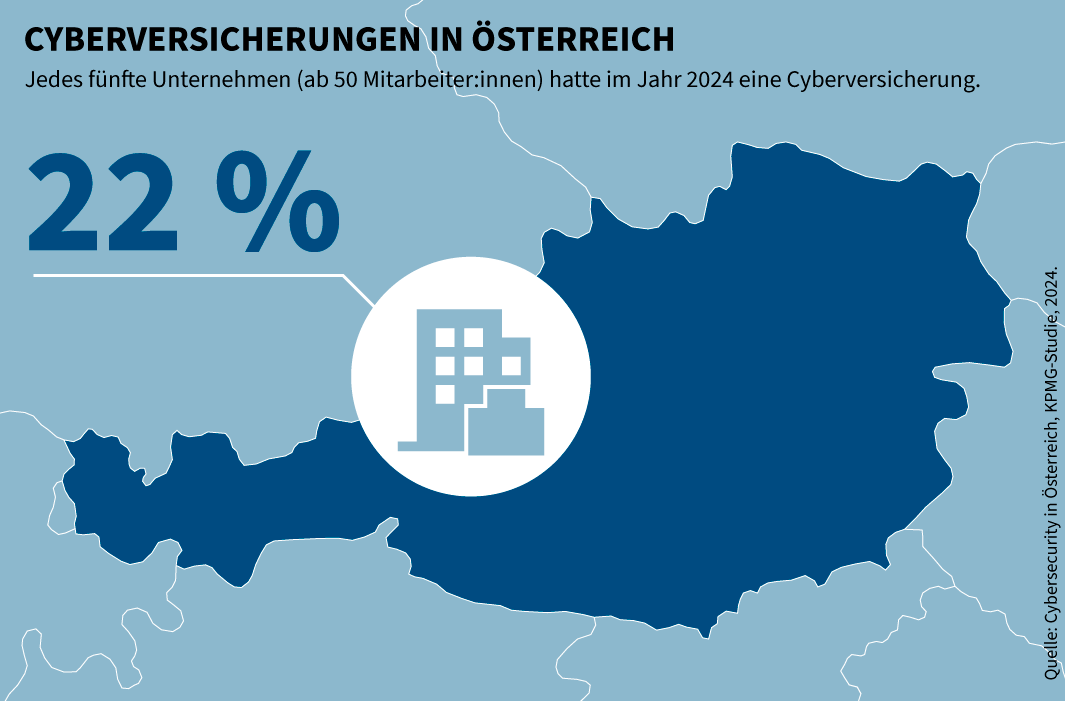

Mit jährlich steigenden Fallzahlen in der Internetkriminalität wächst auch die Nachfrage nach Versicherungen, die Betriebsunterbrechungen finanziell kompensieren, die durch einen Virenangriff und andere IT-Schadensfälle verursacht wurden.

Dieser Beitrag informiert Sie darüber, für wen Cyberversicherungen sinnvoll sein können, was für Schäden sie typischerweise erfassen und mit welchen Cyberbedrohungen österreichische Unternehmen konfrontiert sind.

Was ist eine Cyberversicherung?

Eine Cyberversicherung (Cyberschutz, Datenschutzversicherung, Datenträgerversicherung) ist eine spezielle Versicherung, die finanzielle Schäden abdeckt, die durch Cyberangriffe oder andere IT-Sicherheitsvorfälle entstehen. Zu den möglichen Risiken gehören Datenverlust, Hacking-Angriffe, Betriebsunterbrechungen, Datenschutzverletzungen und andere IT-bezogene Gefahren.

Aktuell richtet sich das Angebot insbesondere an kleine und mittlere Unternehmen (KMU). Was für Schadensfälle konkret erfasst sind, wird nach einer Risikoanalyse durch den Versicherer in der individuell auf das Unternehmen zugeschnittenen Versicherungspolice festgehalten.

Cyberversicherungen bieten oft nicht nur Schutz vor finanziellen Einbußen, sondern auch Zugriff auf besondere Dienstleistungen („Assistance-Leistungen“), die Unternehmen und Einzelpersonen bei der Schadensbehebung unterstützen. Kommt es etwa zu einer Betriebsunterbrechung aufgrund eines Computervirus, sendet der Versicherer einen spezialisierten Notdienst, um den Geschäftsbetrieb so rasch wie möglich wiederherzustellen. Sämtliche Kosten werden vom Versicherer übernommen.

Oft stellt der Versicherungsträger auch präventive Services zur Verfügung, etwa IT-Sicherheitsanalysen und spezielle Schulungen, die das Risiko eines Cyberangriffs minimieren können. Die meisten Cyberversicherungen bieten Schutz nur unter der Bedingung, dass vom Versicherungsnehmer branchenübliche Sicherheitsstandards eingehalten wurden, die IT-Software regelmäßig aktualisiert wurde und geeignete Schutzbarrieren vorhanden waren.

Für wen sind Cyberversicherungen sinnvoll?

Der Cyberschutz ist vor allem für solche Unternehmen sinnvoll, die sensible Kundendaten, Finanzinformationen oder geistiges Eigentum verarbeiten und für den täglichen Betrieb benötigen. Auch Unternehmen, die über keine eigene IT-Abteilung verfügen, können von einer Cyberversicherung profitieren, da sie im Fall eines Cyberangriffs professionelle Unterstützung erhalten.

Unternehmen sollten zunächst prüfen, ob die Versicherungskosten in einem vernünftigen Verhältnis zum betrieblichen Risiko eines IT-Schadensfalls oder Cyberangriffs stehen. Zu berücksichtigen sind etwa folgende Kriterien:

- Wie wahrscheinlich ist ein Cyberangriff?

- Wie hoch wäre der Schaden pro Tag, wenn sämtliche Daten und Systeme nicht zur Verfügung stehen?

- Wie groß ist das Unternehmen?

- In welcher Branche ist das Unternehmen tätig?

- Wie ist das Unternehmen intern organisiert? Gibt es bereits umfassende IT-Sicherheitsmaßnahmen?

Weiterführende Informationen zu den erwähnten Bedrohungsszenarien:

Sind Cyberversicherungen für Privatpersonen sinnvoll?

Eine Cyberversicherung kann auch für Einzelpersonen sinnvoll sein, die digitale Anwendungen wie Social Media häufig beruflich nutzen oder öffentliche Bekanntheit besitzen. In solchen Fällen besteht ein erhöhtes Risiko, Opfer von Identitätsdiebstahl zu werden, aber auch von Cybermobbing beziehungsweise Hass im Netz. Für den privaten Bereich sollte jedoch zunächst geklärt werden, ob gewisse Schäden bereits von einer bestehenden Versicherung erfasst sind. Die Haushaltsversicherung kann als Zusatzleistung die Deckung von Kosten beinhalten, die durch einen rechtswidrigen Eingriff (Hacking) in Computersysteme, Internetbetrug oder durch Schadsoftware entstehen.

Lesen Sie für weitere Informationen auch folgende Interviews:

Was gilt es bei Cyberversicherungen zu beachten?

Ein Angebotsvergleich ist unverzichtbar, da sowohl die Konditionen als auch die Kosten je nach Anbieter und Tarif stark variieren können. Wesentliche Faktoren für den Tarif sind die festgelegte Selbstbeteiligung, die Anzahl der abgedeckten Schadensfälle pro Jahr, die vereinbarte Versicherungssumme und die Unternehmensgröße. Ein besonders wichtiger Aspekt ist die maximale Entschädigungssumme: Für spezielle Risiken wie Datendiebstahl ist der Betrag, den die Versicherung im Schadensfall zahlt, meist niedriger als die Gesamtversicherungssumme.

In welchen Fällen zahlt eine Cyberversicherung?

Das Deckungsangebot einer Cyberversicherung umfasst in der Regel folgende Risikobereiche:

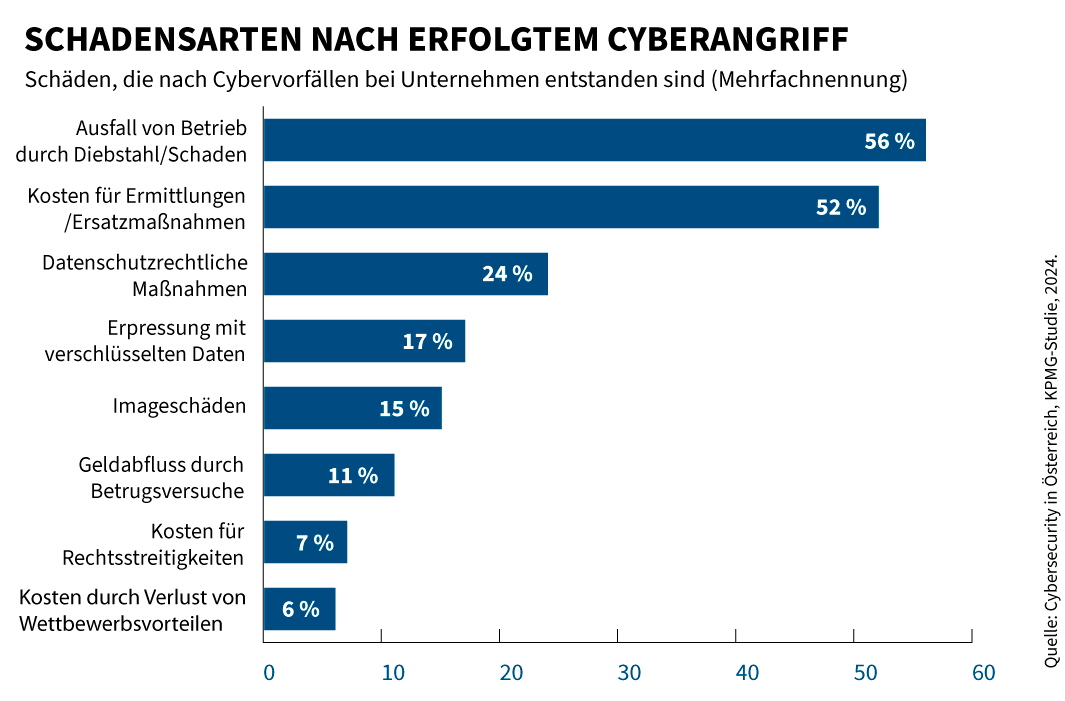

- Datendiebstahl: Bei Verlust oder Diebstahl personenbezogener Daten ersetzt die Versicherung die Kosten, die für die Wiederherstellung und Sicherung der Daten anfallen, sowie die Kosten für Entschädigungen, die durch Verletzungen datenschutzrechtlicher Bestimmungen entstehen können.

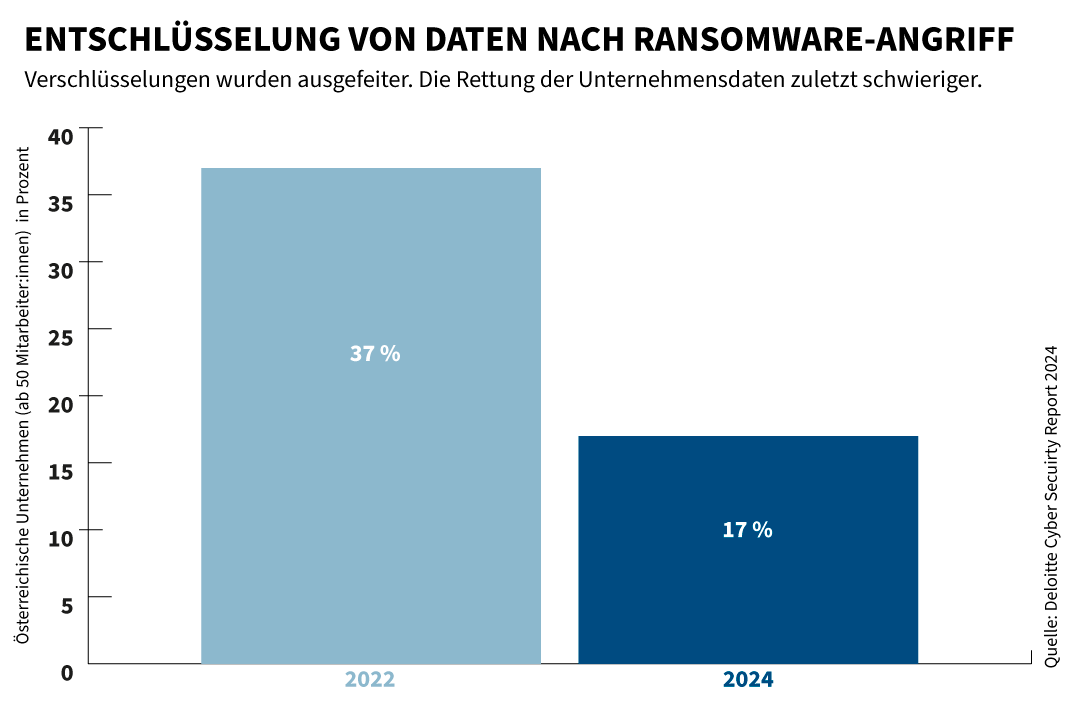

- Hacking-Angriffe und Cybererpressung durch Ransomware: Sollten Kriminelle mit der Veröffentlichung gestohlener sensibler Daten drohen, können Kosten für Lösegeldzahlungen oder für technische Maßnahmen übernommen werden, um den Betrieb wiederherzustellen.

- Betriebsunterbrechung und Ausfallzeiten: Sollte der Betrieb durch einen Cybervorfall unterbrochen werden, deckt die Versicherung den finanziellen Verlust, der durch die Stillstandszeiten entsteht, und übernimmt die Kosten für Wiederherstellungsmaßnahmen.

- Cybermobbing und Rufschädigung: Eine Cyberpolice für Privatpersonen bietet vor allem Unterstützung bei Hass im Netz und Rufschädigung. Hier übernimmt der Versicherer alle Kosten, die mit der Löschung problematischer Einträge einhergehen, sowie jene, die durch die Inanspruchnahme professioneller Hilfe durch Rechtsanwältinnen und Rechtsanwälte oder Psychologinnen und Psychologen entstehen.

- Ansprüche Dritter: Kommt es durch einen Cybervorfall zu Schäden bei Dritten, etwa durch Weitergabe von Schadsoftware, schützt die Cyberversicherung meist auch vor Kosten, die aufgrund derartiger Schadenersatzansprüche entstehen.

Folgende Beiträge informieren darüber, welche Methode zur Datensicherung für Ihren individuellen Fall am sichersten ist:

Für den Inhalt verantwortlich: A-SIT Zentrum für sichere Informationstechnologie – Austria